Economia

Selic a 13,75% ao ano: entenda o que é taxa e como ela afeta seu bolso

Por que os juros brasileiros estão em trajetória de alta este ano? E o que isso significa na prática para o seu bolso?

G1

04 de Agosto de 2022 - 08:41

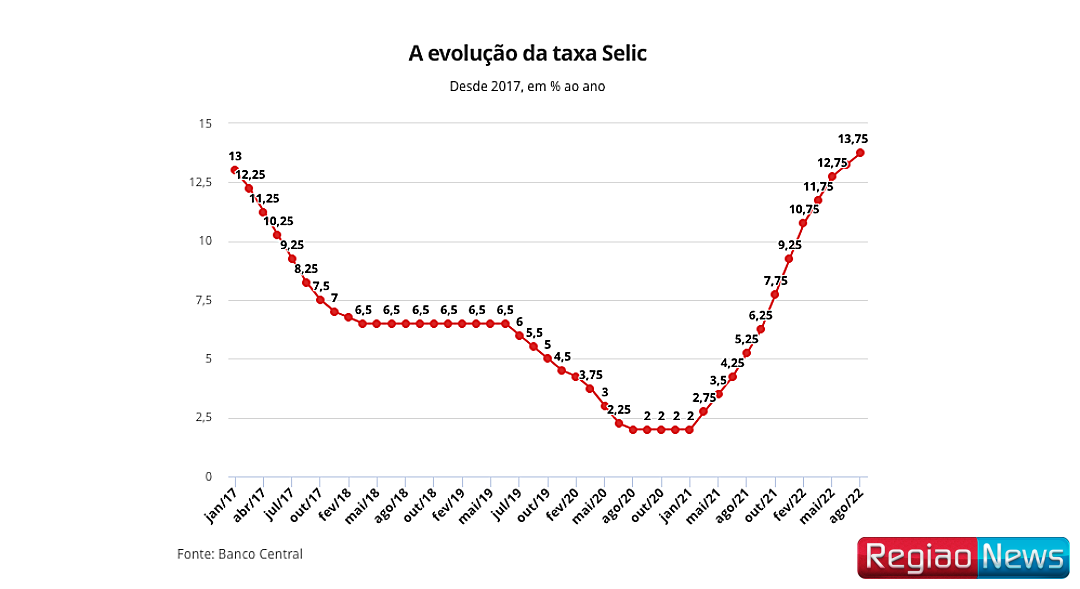

O Comitê de Política Monetária (Copom) do Banco Central (BC) aumentou os juros básicos da economia brasileira de 13,25% para 13,75% ao ano na quarta-feira (3/8). A taxa Selic — como é conhecida — subiu meio ponto percentual em relação à última reunião do Copom; antes do anúncio, a expectativa era que esse seria o último aumento no ciclo atual de alta.

No entanto, o comitê disse que vai avaliar para o encontro seguinte, em setembro, "a necessidade de um ajuste residual, de menor magnitude, em sua próxima reunião". Acredita-se agora que possa haver um novo aumento. Mas qual é a importância de tudo isso? Por que os juros brasileiros estão em trajetória ascendente neste ano? E o que isso significa na prática para o bolso das pessoas?

Para que serve a taxa de juros da economia?

A taxa Selic (sigla para Sistema Especial de Liquidação e de Custódia) serve como referência para todas as taxas de juros do mercado brasileiro e é definida pelo Copom, grupo composto pela direção do Banco Central. Eles se reúnem para definir a trajetória da Selic.

A Selic é o principal instrumento de política monetária usado pelo Banco Central para controlar a inflação. Quando a taxa sobe, os juros cobrados em financiamentos, empréstimos e no cartão ficam mais altos e isso desencoraja o consumo — o que, por sua vez, estimula uma queda na inflação. Por outro lado, se a inflação está baixa e o BC reduz os juros, isso barateia os empréstimos e incentiva o consumo.

Para definir o que fazer com a Selic, o BC avalia as condições da inflação, da atividade econômica, das contas públicas e o cenário externo — sempre com o objetivo de manter a inflação dentro da meta.

O instrumento é usado por todos os governos e autoridades monetárias. O Federal Reserve (Fed), o banco central dos Estados Unidos, define os juros básicos da economia americana. O Banco Central Europeu faz o mesmo com os juros nos países que compõem a zona do euro.

O mundo vive um momento de alta da inflação em diversos países — como reflexo de desequilíbrios na cadeia de produção combinados com um aumento do consumo devido à pandemia de covid-19.

A inflação tem batido recorde de mais de quatro décadas em países europeus, EUA e Reino Unido. Tudo tem ficado mais caro. Por isso, esses países também estão vendo os juros subirem.

No Brasil, o mais recente ciclo de alta começou em 17 de março de 2021. Desde então, a Selic subiu 12 vezes consecutivamente, de 2% para 13,75%, patamar atingido na quarta-feira (3/8). É o patamar mais alto desde 2016, quando a taxa começou o ano em 14%.

O objetivo do Copom é fazer a inflação brasileira ficar dentro da meta de inflação, que é definida pelo Banco Central.

O que é a meta de inflação?

O regime de metas de inflação, o câmbio flutuante e a meta fiscal compõem o chamado "tripé macroeconômico", anunciado em 1999 como a nova estrutura da política econômica brasileira. Isso depois de o Brasil ter superado, com o Plano Real (1994), um período traumático de hiperinflação, durante o qual os preços chegavam a aumentar 80% em um único mês.

A meta de inflação é definida pelo Conselho Monetário Nacional (CMN). Do jeito que funciona hoje, ele determina em junho a meta para a inflação de três anos à frente.

A ideia é que uma inflação previsível, estável e baixa possa ajudar a economia a crescer mais, reduzindo as incertezas. Para 2022, a meta para o IPCA (o Índice de Preços ao Consumidor Amplo, usado oficialmente pelo governo) é de 3,5%. Para o ano que vem, a meta é de 3,25%.

O mercado, no entanto, não acredita que o governo vá conseguir cumprir essas metas. O mais recente Boletim Focus (sondagem semanal do Banco Central com agentes de mercado) mostra que o mercado acredita que o Brasil encerrará 2022 e 2023 com inflações anuais de 7,15% e 5,33% respectivamente — ambos índices acima da meta oficial.

O mesmo boletim mostra que os agentes de mercado acreditavam que o ciclo de alta de juros estaria próximo do fim agora, com a Selic terminando esse ano em 13,75% e baixando para 11% no final de 2023.

Quais as consequências da alta de juros para a vida das pessoas?

A alta dos juros tem consequências diretas na vida das pessoas.

Se não houvesse aumento nos juros, as pessoas estariam expostas à inflação alta, o que provocaria uma queda nos padrões de vida de todos. Os preços de bens e serviços subiriam, e os salários das pessoas não acompanhariam essa alta.

Mas a alta de juros também tem dois efeitos claros no cotidiano das pessoas:

- Pegar dinheiro emprestado fica mais caro

- Poupar e investir dinheiro em renda fixa tornam-se mais vantajosos

Sobre empréstimos, os bancos comerciais passam a cobrar juros mais altos. Isso afeta principalmente pessoas que tomam financiamentos para comprar casa ou carro — e também consumidores que têm dívidas com cartão de crédito.

Com empréstimos mais caros, o poder de compra de todos é reduzido. O mesmo acontece com empresas: o aumento dos juros não incentiva tomada de empréstimos para realizar investimentos. E governos também sofrem: juros maiores prejudicam as finanças públicas, já que os países também tomam empréstimos ao emitir títulos de dívida (uma das formas como governos se financiam — outra é a arrecadação de impostos).

Sobre poupança, o movimento costuma ser vantajoso para quem tem dinheiro para emprestar e investir. Mas é preciso tomar cuidado. Os investimentos e poupanças precisam ter taxa de retorno superior à inflação para que haja um ganho real.

Por exemplo: o mais recente dado do IPCA mostra que no último ano a inflação brasileira foi de 11,39%. O rendimento atual da poupança hoje é pouco acima de 6% — ou seja, quem aplica dinheiro na poupança ainda está vendo seu dinheiro perder poder de compra.

A alternativa é buscar rendimentos acima da inflação tanto no mercado como em títulos do governo federal (o chamado Tesouro direto) — que possuem retornos mais próximos ou até acima da Selic.

- Este texto foi publicado em https://www.bbc.com/portuguese/brasil-62418880